发布文章

发布文章 APP下载

APP下载外资积极看好,中国科技资产重估进行时

4139602/13 19:10

4139602/13 19:10

蛇年春节期间,DeepSeek频繁登上热搜,直至当下,其热度依旧居高不下。高盛研报称,DeepSeek的崛起,为中概科技股带来了中长期价值重估的机会。摩根士丹利则指出,中国在AI领域的技术实力被低估,投资者应关注中国科技企业的创新能力。

与此同时,A股算力、软件、信创、机器人、半导体等科技板块自蛇年开市以来纷纷大涨,并引领市场整体上涨趋势。

我们为此尝试着向DeepSeek提了一些相关问题,包括如何看待自己在全球各界掀起的热潮,以及以DeepSeek为代表的国产AI的崛起对中国科技股投资有何启示等,看看它会给出怎样的答案。

DeepSeek:

DeepSeek在AI领域的突破不仅是单一企业的成功,更标志着中国在AI领域从“跟跑者”向“领跑者”的转变,其更深远的影响在于为全球AI发展提供了“中国方案”。

DeepSeek引发全球关注这一事件,既是国产AI技术突破的必然结果,也是中国AI在全球竞争中的一次标志性亮相。它不仅推动了AI领域的技术进步,还有望重塑全球AI竞争格局,并在产业生态、技术路径和商业模式等方面带来了深远变革。

DeepSeek:

以DeepSeek概念为核心的AI领域成为市场主线,是市场对国产AI技术实力提升的积极反馈。一方面,它带动了AI上下游产业链的发展预期,有望促使算力需求、应用软件等相关产业迎来新的增长契机。另一方面,其发展也增强了市场对中国科技企业创新能力的信心,吸引全球资本重新审视中国科技股的价值。

近期DeepSeek行情的火热,不仅源于国产大模型站上世界舞台给与的市场信心提振,还因为低成本高效能的模型或将加速下游AI应用落地,以及整个AI生态包含基础层(AI芯片、云计算、大数据等基础设施领域)、技术层(计算机视觉、自然语言处理、机器学习等核心技术领域)和应用层(AI在金融、医疗、教育、自动驾驶等领域的应用)均有望受益,这为全球资本市场重新评估中国资产价值提供了关键契机。

DeepSeek:

国产AI的崛起推动中国科技产业进入“硬核创新时代”,也为国产AI生态和国内大科技板块带来了新的投资机会。投资者应关注技术突破、应用落地和生态建设,同时注意技术发展与市场竞争演变等风险,选择具备核心竞争力和成长潜力的企业进行投资。

当投资时钟进入“科技时间”,对于普通投资者来说,更为高效的参与方式是通过相关主题或行业的指数基金,把握整体机会的同时,又能降低个股风险。但目前市场上各类科技细分领域的指数众多,我们又该如何选择?

与其在不同的选择中反复权衡,不如将优质科技企业都收入囊中。2月17日至21日,首批获批的科创综指ETF汇添富(交易代码589080,认购代码589083)正式发售,该产品跟踪的科创综指(000680)具备五大投资优势,感兴趣的投资者速速关注起来!

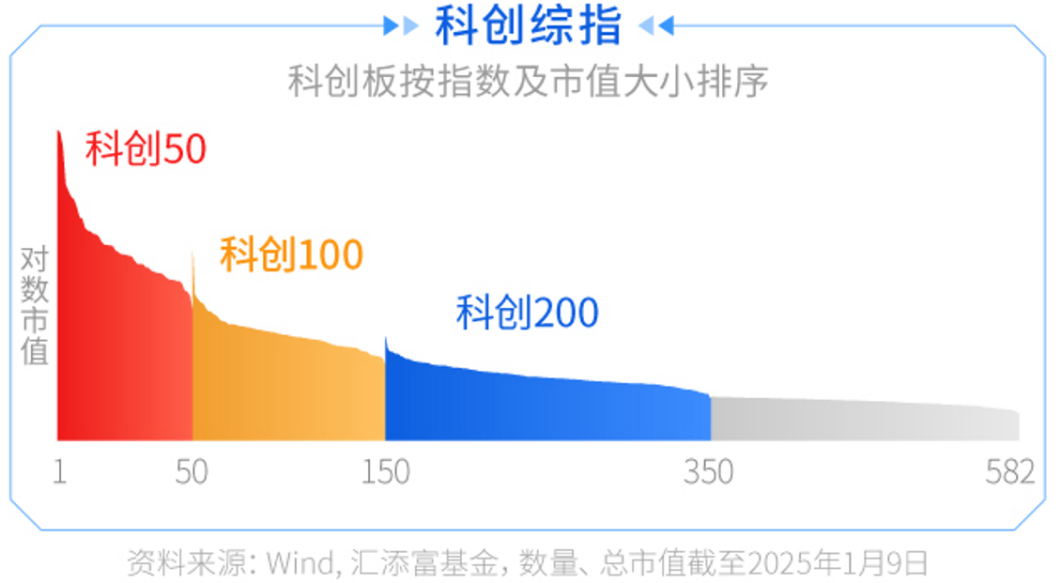

1.全面表征科创板

不同于已有的科创50、科创100和科创200指数,科创综指的一大的特点就是“全面”,其覆盖了除ST、*ST证券外的所有科创板上市公司,目前成份股数量超过560只。

也就是说,科创综指不仅包括科技领域市值较大的细分赛道龙头,还囊括具有成长潜力的“小而美”企业。要知道在科技类公司中,许多“小而美”的企业往往具有很高的潜在投资价值。这也意味着,几乎全面覆盖科创板的科创综指相对以往所有的科创宽基指数,增长动能更加丰富。

科创板主要宽基指数

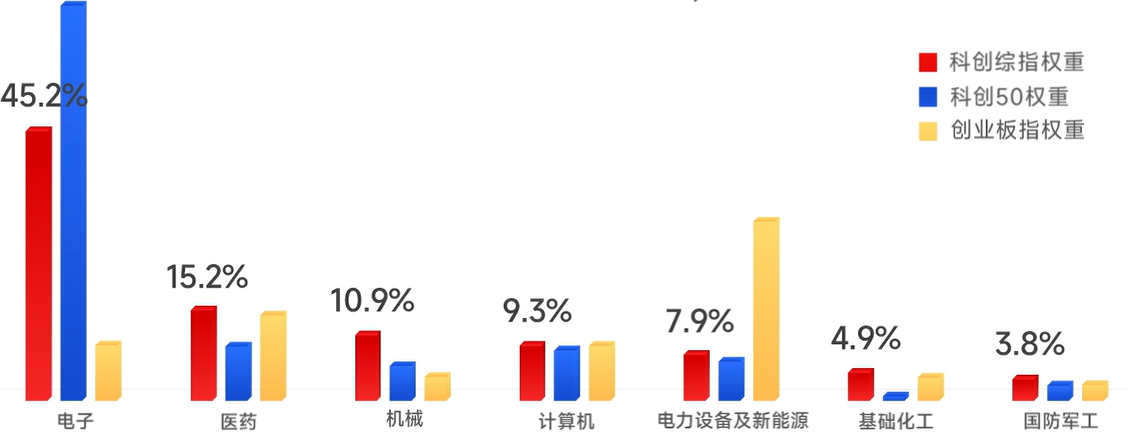

2.硬科技属性强

科创综指强调“硬科技”属性,成份股密集分布在新一代信息技术、生物医药、高端装备等前沿领域,其中战略新兴产业覆盖率100%,专精特新企业占比高达64%。数据来源:中证指数公司、Wind,截至2025/1/9。

具体来看,科创综指主要集中在电子、医药、机械、计算机、电力设备、基础化工、国防军工等”硬科技”领域,合计权重超过97%,相较科创50指数行业分布更加均衡。而单论“科技”属性,科创综指则领先创业板指等其他板块宽基指数。

科创综指行业权重分布

数据来源:中证指数公司、Wind,截至2025/1/9。

3.覆盖AI全产业链

在DeepSeek概念持续催化下,AI 应用领域正在展现百花齐放的局面,AI 算力、应用、机器人产业链格局等有望重构,并成为未来市场的核心驱动力。

科创综指行业分布与科创板全市场整体水平基本一致,不仅全面覆盖了科技产业链的多个关键环节,还广泛涉猎众多细分领域,其中包括AI芯片、云计算、算法、软件应用等AI产业链的各个关键环节,从底层硬件到终端应用的完整AI生态全都实现了覆盖,为指数的增长提供了超强动能。

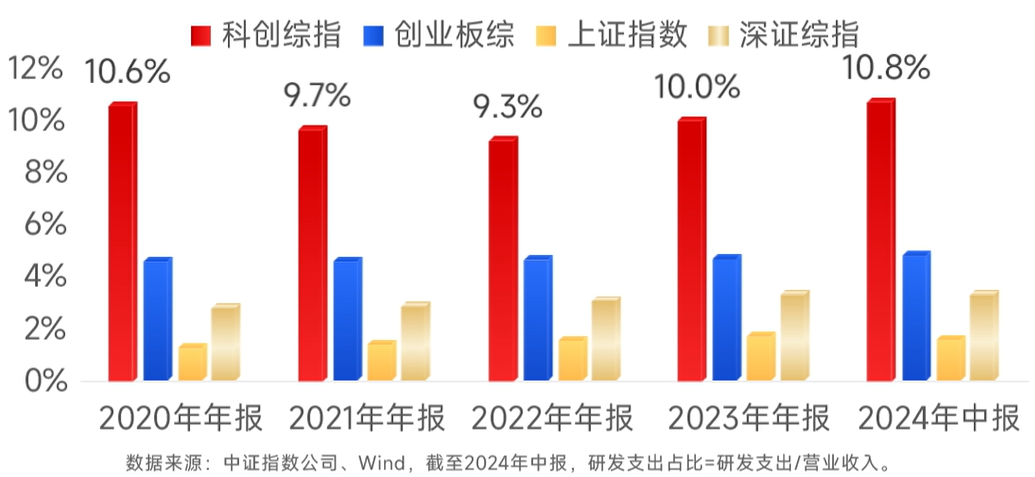

4.研发投入高,成长潜力大

科创综指成份股注重研发投入,其研发支出占比常年高于创业板指等市场主流宽基指数。高研发支出占比契合了科创板的定位,为科创企业未来的发展和盈利打开空间。

科创综指研发支出占比常年高于其他主流宽基指数

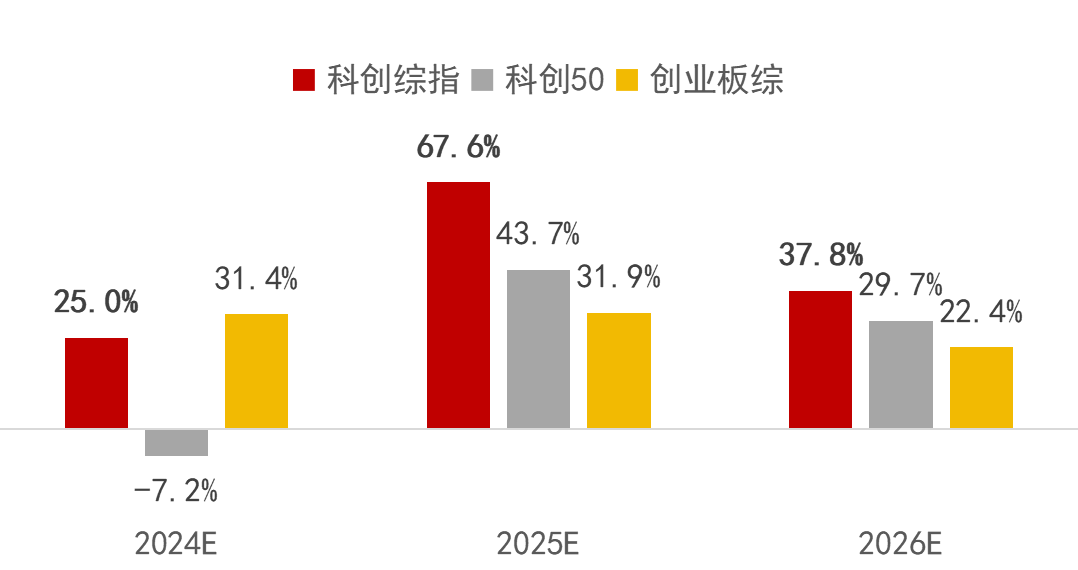

根据Wind一致预期,科创综指2024-2026年的营收增速和净利润增速都要好于同期的创业板综指和科创50指数,其中2025年和2026年一致预期净利润增速分别达到了67.6%和37.8%,优势十分明显。

科创综指一致预期净利润增速优于其他主流宽基指数

数据来源:Wind,截至2025/1/9。

5.政策强力支持

从“二十大”报告到中央经济工作会议,都明确“支持高水平科技自立自强”是未来最重要的发展方向。去年“科八条”的推出更是为科创板未来的发展打下重要基础,尤其是支持科创板企业并购重组对于科技类企业的利好作用更加明显,因为科技类企业更容易产生1+1>2的效果,而且历史上市值较小的股票往往更容易受益于并购重组预期,科创综指就是包含了所有科创板的股票,其中就有大量的小市值公司。在政策强力支持,科技创新有望成为重要的投资主线。

在科技投资的浪潮中,DeepSeek 的异军突起不过是一个前奏,中国科技类资产的价值重估也还在继续。要想更加全面地捕捉科技领域的投资机会,科创综指ETF汇添富(交易代码589080,认购代码589083)或是一个更加优质的选择。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。上证科创板综合指数(简称科创综指)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。科创综指2020-2024年历年涨跌幅分别为47.13%、11.02%、-26.73%、-7.66%、1.23%,数据来自Wind,截至2024/12/31。具体发行时间以公告为准。

如需转载请与上海鸣应信息技术有限公司联系。未经上海鸣应信息技术有限公司授权,严禁转载或镜像,违者必究。版权合作及网站合作电话:021-80316510