摘要:

投资建议:新能源汽车保有量的上升必将拉动充电基础设施建设的需求,同时保有量的上升也将进一步提升现有充电桩的利用率,从而改善盈利水平。目前行业整体呈现明显的头部效应,推荐充电模块、充电桩等新能源汽车充电硬件环节以及充电运营服务环节,推荐特锐德、科士达、万马股份等标的,受益标的:盛弘股份、中恒电气、英可瑞等。

充电基础设施建设提升空间大,行业头部效应显著。截止2019年底我国充电桩保有量达到121.9万台,车桩比为3.5:1,远高于此前规划的1:1的目标,后续具备较大的提升空间。我们认为充电桩行业后续将呈现几大特征:1)公共桩中直流桩占比逐步提升,同时功率也将继续保持上升趋势,预计2020年平均功率将达到120KW;2)头部效应明显,充电桩保有量前十的运营商占总体公共桩运营数量的96%,其中前三家企业合计占比超过70%。

催化剂:充电基础设施建设相应补贴、刺激政策落地

风险提示:新能源汽车销量不及预期,充电站建设用地存在不确定性,充电服务费下降

目 录

1. 建设端:充电桩保有量突破百万,行业头部效应明显

2. 运营端:充电量翻倍增长,CR3超过70%

3. 补贴加码,新基建注入新活力

4. 投资建议

5. 风险提示

6. 附录

1. 建设端:充电桩保有量突破百万,行业头部效应明显

新能源汽车销量快速增长拉动充电基础设施建设需求,充电桩保有量五年来增速较快。截止2019年底我国充电桩总量达到121.91万台,同比增长41.04%;其中公共桩保有量达到51.64万台(同比增长33.27%),私人桩保有量为70.27万台(同比增长47.35%)。总体来看我国充电桩建设基本属于超前建设,近几年充电桩数量基本保持了持续高效的增长趋势,车桩比从2015年7.8:1下降到2019年3.5:1。

图1 :充电桩保有量五年来增速较快

数据来源:中国充电联盟,国泰君安证券研究

图2 :新能源汽车保有量与充电桩保有量比重稳步下降

数据来源:中国充电联盟、国泰君安证券研究

分布区域:发达地区布局领先,其余城市快速追赶。整体来看我国广东、江苏、北京和上海已经形成了规模化的充电服务网络,其2019年充电桩数量分别为6.3万台、6.1万台、5.9万台和5.5万台,合计占全国充电桩数量的比重达到46%。排名前十地区建设的公共充电基础设施占比达到74%,集中度继续保持高位。我们认为后续我国充电桩建设仍将继续保持当前发达地区领先,其余区域快速追赶的局面:1)一线城市由于大多存在汽车限牌限购、以及新能源公交普及程度较高等特点,其对充电桩建设存在较大需求;同时物流车、出租车等专用车的推广对于充电桩利用小时数也是很大的保证,从而提高运营企业的建桩积极性。2)对于二、三线城市而言随着新能源汽车的消费扩散,其对充电桩的需要也将持续上升;同时考虑本身较小的基数水平,整体增速保持在40%以上。

图3:广东、江苏、北京和上海等发达地区充电桩分布较多

数据来源:中国充电联盟、国泰君安证券研究

图4:2019年全国充电桩增量及增速情况

数据来源:中国充电联盟,国泰君安证券研究

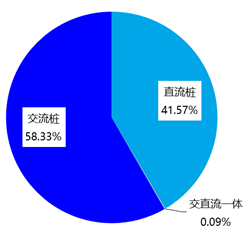

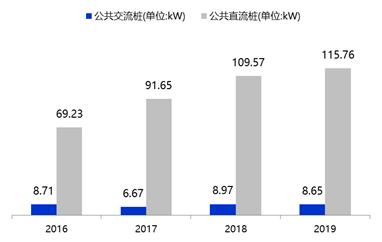

交流桩目前仍占据主导,直流充电桩功率稳步上升。2019年我国公共充电桩交流桩与直流桩比例为6:4,与2018年基本持平。从充电桩功率水平来看,新增交流桩平均功率为8KW左右,近几年基本保持稳定;新增直流充电桩平均功率达到115KW,与2016年的69KW相比大幅提升,预计2020年新增直流充电桩功率将达到120KW。根据此前发布的《新能源汽车产业发展规划(2021-2035年)》征求意见稿内容,国家将加快充换电基础设施建设,形成慢充为主、快充为辅的充电网络;鉴于直流快充桩在白天的集中放电会给电网带来较大的负荷波动,交流桩慢充更适合大面积推广建设,预计短期内充电桩交直流比例仍将继续保持6:4的比例关系。

图5:交流充电桩占据主导 图6:直流充电桩功率持续上升,交流充电桩功率保持稳定

数据来源:中国充电联盟,国泰君安证券研究

2. 运营端:充电量翻倍增长,CR3超过70%

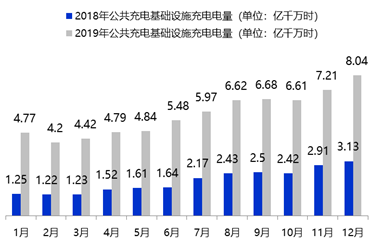

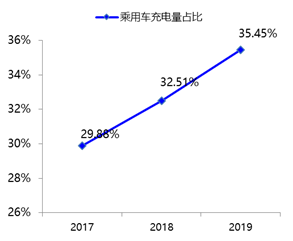

充电量继续保持快速增长,乘用车充电需求加速。根据充电联盟的数据显示,2019年我国公共充电桩累计充电量达到69.63亿千瓦时,同比上涨189.76%;从月度水平来看与2018年相比均有显著提升,同时由于2019年2月为春节假期,单月充电量达到低点。从充电量分布区域来看与充电桩分布呈现同样的趋势,广东、江苏、陕西领跑全国;其中广东由于深圳在公交、出租车领域较高的电动化进程,年度充电量达到8.6亿度位列第一。从终端流量来看,公交车仍然是主要流向;但是乘用车占比在逐步提升,其在总充电量中的占比从2017年的29.88%上升到2019年的35.45%。

图7:2019年充电量显著增长 图8:乘用车充电量占比持续上升

数据来源:中国充电联盟,国泰君安证券研究

图9:全国充电桩充电量主要集中在经济发达省份

数据来源:中国充电联盟,国泰君安证券研究

强者恒强,充电运营企业市场较为集中。从运营端来看整体依然保持强者恒强的竞争格局,截止2019年底全国充电运营企业所运营充电桩数量超过1万台的共有8家,其中特来电、星星充电和国家电网分别运营14.8万台、12万台和8.8万台,继续保持前三的市场地位。整体来看Top10运营商运营充电桩数量占总量的96%,前三家企业合计占比超过70%;充电运营市场整体呈现强者恒强的局面。

图10:特来电、星星充电、国网位列充电量前三名

数据来源:中国充电联盟,国泰君安证券研究

3. 补贴加码,新基建注入新活力

2020年3月4日,中共中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作,要加快5G网络、数据中心等新型基础设施建设进度。新型基础设施建设是指发力于科技端的基础设施建设,主要包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。

目前来看对于充电桩的补贴主要从建设端和运营端两个维度进行补贴,整体来看呈现从建设端向运营端倾斜的趋势

1) 建设端:通过对充电站/充电桩建设进行补贴,降低充电桩运营企业的初始资本投入,提高充电运营企业的收益,从而吸引更多的企业参与到充电基础设施建设。2020年以来北京、成都、山东等地均陆续出台了充电基础设施补贴政策,从补贴方式来看基本均区分直流桩与交流桩,且按照功率大小进行补贴,同时设置了单桩补贴最高限额;假设按照交流桩7KW、直流桩120KW的功率水平来计算,交流桩单桩补贴金额在1000-2800元,直流桩补贴金额在2.4万-6万元

表1:北京、成都等地出台充电桩建设扶持政策

|

出台时间

|

省市

|

具体政策内容

|

单桩补贴金额(元)

|

|

交流桩(按照7KW/桩的标准)

|

直流桩(按照120KW/桩的标准)

|

|

2020

|

北京

|

对符合要求的充电设施,以充电设施功率为基准给予补助,具体标准如下;其中7KW及以下补贴标准为0.4元/W,7kW以上补贴标准为0.5元/W

|

2800

|

60000

|

|

2020

|

成都

|

对于自(专)用充电桩(群),按照交流100元/kW,直流200元/KW标准进行补贴(一次性补贴最高20万元);对于经营性集中式公(专)用充换电站,按照交流150元/kW,直流400元/KW标准进行补贴(一次性补贴最高500万元)

|

1050

|

48000

|

|

2020

|

山东

|

对于直流桩400元/kW,奖补上限4.8万元/桩;交流桩300元/kW,奖补上限2000元/桩,其中有序充电控制功能的交流充电桩:400元/ kW,奖补上限4000元/桩。基础设施建设奖补,在充电服务示范居民小区内配套建设充电基础设施,按照总投资扣除充电设施购置费用外剩余投资的40%给予建设奖补

|

2000

|

48000

|

|

2020

|

深圳

|

对于交流桩,按照400元/kW的标准进行补贴;对于直流桩,功率≥40kW按照200元/kW的价格进行补贴,对于功率<40kW按照100元/kW的价格进行补贴

|

2800

|

24000

|

数据来源:中国充电联盟,深圳发改委,北京市城市管理委员会,国泰君安证券研究

2) 运营端:目前来看对于消费者来说其在公共充电桩充电缴纳的费用包括基础电费和充电服务费两部分,而对于充电运营企业而言其收入主要来自于充电服务费,基础电费基本属于平进平出。具体来看充电服务费各地略有差异,且大多设置最高限额;目前而言基础电费一般在0.4元/千瓦时~0.6千瓦时之间,而充电服务费则均在1元/千瓦时以下,一般为0.4元/千瓦时~0.8元/千瓦时。

充电桩建设仍有很大提升空间。根据此前国务院发布的《关于加快电动汽车充电基础设施建设的指导意见》,规划到2020年充电桩数量达480万个,车桩比近1:1;但截止到2019年底车桩比为3.5:1,除了充电站数量完成既定规划目标外,其余指标距离规划目标仍有很大的提升空间。

图11:充电桩数量、车桩比指标与规划目标相比仍有较大的提升空间

数据来源:中国充电联盟,国泰君安证券研究

到2025年充电设备市场累计千亿市场空间。2019年我国汽车销量为2577万辆,新能源汽车销量占比为4.7%;《新能源汽车产业发展规划(2021-2035)》征求意见稿中提到2025年新能源汽车销量占比达到新车销量的25%,预计届时新能源汽车年销量将突破600万辆,2020-2025年充电桩设备累计市场空间将超过千亿,其中2025年单年市场空间将超过400亿元。

具体测算假设如下:

1) 2025年新能源汽车销量达到600万辆,其中未来几年新增车桩比保持持续下降趋势。

2) 公共桩中直流桩占比从2019年的40%上升到2025年的52%

3) 从单价来看直流桩目前的单桩价格在6万元左右,考虑后续直流模块的下滑和充电桩功率提升的相互抵消作用,预计直流桩价格将保持在6万元左右。交流桩和私人桩的价格稳中略降,其中交流公共桩(8.5KW)由于其功率略高于私人桩(7KW),其整体价格略高于私人桩。

4) 预计2020-2025年充电桩设备市场空间为62、93、140、200、288、439亿元,累计市场空间超过千亿

君安证券研究

4. 投资建议

新能源汽车保有量的上升必将拉动充电基础设施建设的需求,同时保有量的上升也将进一步提升现有充电桩的利用率,从而改善盈利水平。具体来看我们认为投资分为两条主线:1)充电桩设备:随着新基建投资的加码和各地补贴政策的落地,充电桩建设也将进入快速建设周期,充电模块、充电桩设备类公司将率先受益;2)充电运营市场:行业整体呈现头部集中趋势,龙头企业在充电桩布局等方面拥有地域优势和先发优势,随着保有量提升带来的充电量(单桩利用率)的上升,运营服务费将快速增长,改善盈利能力。推荐特锐德、科士达、万马股份,受益标的:盛弘股份、中恒电气、英可瑞等。

5. 风险提示

新能源汽车销量不及预期。新能源汽车保有量的上升是促进充电桩建设的关键,一方面如果新能源汽车销量低于预期,则对于充电桩的建设需求可能会减少,同时现有充电桩的利用小时数可能会下降,从而影响运营商充电站的投资回报,降低充电桩建设的积极性。

充电站建设用地存在不确定性。充电站位置的好坏将直接决定充电桩的利用小时数及充电量水平,从而直接影响充电站的盈利能力。目前充电站大多采用租赁用地的模式,存在合同到期续约的不确定性;同时新进入者同样对场站用地带来竞争。

充电服务费下降。充电服务费是充电运营企业的主要收入来源,目前各自基本采取设置充电服务上限的模式,如果充电服务费下滑,则可能会影响运营企业的收入,从而影响充电场站的盈利能力。

附录:

表6:2019年充电运营商运营充电桩情况(单位:台)

|

序号

|

运营商

|

充电桩数量

|

| |

合计

|

516372

|

|

1

|

特来电

|

148083

|

|

2

|

星星充电

|

120404

|

|

3

|

国家电网

|

87846

|

|

4

|

云快充

|

39708

|

|

5

|

依威能源

|

25011

|

|

6

|

上汽安悦

|

17822

|

|

7

|

中国普天

|

14152

|

|

8

|

深圳车电网

|

12632

|

|

9

|

万马

|

8557

|

|

10

|

云杉智慧

|

7611

|

|

11

|

易充

|

5793

|

|

12

|

珠海驿联

|

4906

|

|

13

|

南京能瑞

|

4693

|

|

14

|

万城万充

|

3437

|

|

15

|

南网

|

2118

|

|

16

|

贝棱斯

|

2087

|

|

17

|

特斯拉

|

1990

|

|

18

|

深圳聚电

|

1718

|

|

19

|

富电

|

1507

|

|

20

|

江苏绿城

|

1487

|

|

21

|

比亚迪

|

1210

|

|

22

|

蔚来

|

1162

|

|

23

|

陕西充电

|

939

|

|

24

|

深圳永联

|

666

|

|

25

|

中兴

|

400

|

|

26

|

北京智充

|

173

|

|

27

|

电王快充

|

94

|

|

28

|

安和威

|

79

|

|

29

|

首钢自动化

|

55

|

|

30

|

北理工绿通

|

32

|

数据来源:中国充电联盟,国泰君安证券研究

表7:2019年充电站分省市运营情况(单位:座)

|

序号

|

省级行政区域

|

2019

|

2018

|

增速

|

| |

合计

|

36150

|

20563

|

76%

|

|

1

|

北京市

|

3654

|

2749

|

33%

|

|

2

|

上海市

|

4042

|

2936

|

38%

|

|

3

|

江苏省

|

3663

|

1983

|

85%

|

|

4

|

广东省

|

5199

|

1769

|

194%

|

|

5

|

山东省

|

1990

|

1323

|

50%

|

|

6

|

浙江省

|

2294

|

1280

|

79%

|

|

7

|

河北省

|

1522

|

902

|

69%

|

|

8

|

安徽省

|

1117

|

546

|

105%

|

|

9

|

天津市

|

1130

|

771

|

47%

|

|

10

|

湖北省

|

1187

|

601

|

98%

|

|

11

|

福建省

|

1142

|

622

|

84%

|

|

12

|

陕西省

|

1030

|

693

|

49%

|

|

13

|

河南省

|

851

|

443

|

92%

|

|

14

|

重庆市

|

901

|

614

|

47%

|

|

15

|

四川省

|

1289

|

645

|

100%

|

|

16

|

山西省

|

684

|

392

|

74%

|

|

17

|

湖南省

|

1321

|

574

|

130%

|

|

18

|

辽宁省

|

330

|

274

|

20%

|

|

19

|

江西省

|

569

|

251

|

127%

|

|

20

|

甘肃省

|

146

|

94

|

55%

|

|

21

|

云南省

|

306

|

230

|

33%

|

|

22

|

海南省

|

454

|

186

|

144%

|

|

23

|

广西壮族自治区

|

324

|

173

|

87%

|

|

24

|

黑龙江省

|

196

|

78

|

151%

|

|

25

|

贵州省

|

345

|

195

|

77%

|

|

26

|

内蒙古自治区

|

214

|

153

|

40%

|

|

27

|

吉林省

|

104

|

36

|

189%

|

|

28

|

青海省

|

33

|

15

|

120%

|

|

29

|

宁夏回族自治区

|

21

|

10

|

110%

|

|

30

|

新疆维吾尔自治区

|

84

|

19

|

342%

|

|

31

|

西藏自治区

|

5

|

5

|

0%

|

|

32

|

香港特别行政区

|

3

|

1

|

200%

|

数据来源:中国充电联盟,国泰君安证券研究

表8:2019年充电运营商运营充电站情况(单位:座)

|

序号

|

运营商

|

充电站数量

|

| |

总计

|

35716

|

|

1

|

特来电

|

13189

|

|

2

|

依威能源

|

6559

|

|

3

|

星星充电

|

5809

|

|

4

|

云快充

|

2225

|

|

5

|

上汽安悦

|

1648

|

|

6

|

深圳车电网

|

1138

|

|

7

|

万马

|

1109

|

|

8

|

珠海驿联

|

891

|

|

9

|

易充

|

500

|

|

10

|

云杉智慧

|

481

|

|

11

|

万城万充

|

452

|

|

12

|

蔚来

|

373

|

|

13

|

贝棱斯

|

310

|

|

14

|

特斯拉

|

302

|

|

15

|

南京能瑞

|

292

|

|

16

|

深圳聚电

|

231

|

|

17

|

富电

|

104

|

|

18

|

江苏绿城

|

103

|

数据来源:中国充电联盟,国泰君安证券研究

发布文章

发布文章 APP下载

APP下载 708962020/03/20 15:54

708962020/03/20 15:54