发布文章

发布文章 APP下载

APP下载面对翻了5倍的北交所“首秀股”,国泰君安悄悄删掉了它的“做空报告”.....

5212682021/11/18 21:09

5212682021/11/18 21:09

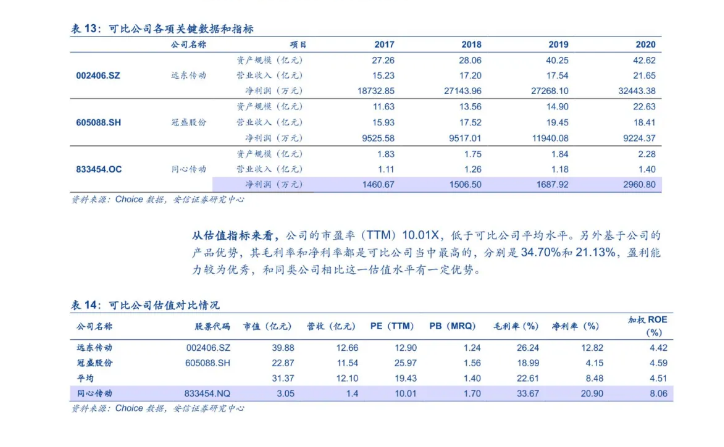

面对北交所待上市公司同心传动,国泰君安发布了一份看空报告,将其目标价下调8成,并给与谨慎的评级。然而在猛砸北交所公司后,国泰君安却悄悄删掉了“做空”报告.....

如需转载请与上海鸣应信息技术有限公司联系。未经上海鸣应信息技术有限公司授权,严禁转载或镜像,违者必究。版权合作及网站合作电话:021-80316510

清朗 · 财经违规内容专项整治公告

为了构建健康的网络生态,保障良好的使用环境,贯彻落实清朗系列专项整治部署会要求,即日起,环球老虎财经将开展商业网站平台和“自媒体”违规采编发布财经类信息专项整治行动。

在专项整治中,环球老虎财经将重点打击8类违规问题:

一是胡评妄议、歪曲解读我财经方针政策、宏观经济数据,恶意唱空我金融市场、唱衰中国经济等;

二是毫无立场、不加判断地转载搬运境外歪曲解读我财经领域热点的报道评论等;

三是散布“小道消息”,以所谓“揭秘”“重磅”“独家爆料”“知情人士称”为名进行渲染炒作,甚至造谣传谣;

四是转载合规稿源财经新闻信息时,恶意篡改、断章取义、片面曲解等“标题党”行为;

五是充当金融“黑嘴”,恶意唱空或哄抬个股价格,炒作区域楼市波动,扰乱正常市场秩序;

六是炒作负面信息对相关利益主体进行威胁恐吓、敲诈勒索,谋取非法利益;

七是炒作社会恶性事件、负面极端事件,煽动悲情、焦虑、恐慌等情绪,借以推销所谓“财商课”、各类保险产品等;

八是未严格履行身份认证程序,冒用滥用财经主管部门工作人员或专家学者等名义开办财经专栏、账号等。

环球老虎财经已在网站和APP显著位置设置专项举报入口,接受全体用户监督。

任何个人和组织有权对危害网络安全的行为向我们举报,举报方式如下:

1、工作日举报电话021-80316506,接听时间:周一到周五9:30-11:30,13:00-18:30

2、专项举报邮箱: tousu@laohucaijing.com

营造良好网上舆论环境,需要各社会主体的共同参与。环球老虎财经将进一步健全管理机制,持续提升管理能力,以优质内容服务用户。同时,也将通过用户举报、技术审核、人工巡查等方式,进一步加强平台治理成效。欢迎广大网友进行监督、提供更多线索,帮助我们发现违规行为。

涉企虚假不实信息举报公告

共同维护企业和企业家网络合法权益。

为了规范受理和处置涉企虚假不实信息的举报工作,更好地维护企业和企业家的网络合法权益,环球老虎财经上线了“涉企虚假不实信息举报专区”,欢迎广大网民和企业据实提供举报线索。受理范围如下:

(一)混淆企业主体身份的仿冒性信息;

(二)影响公众公正评判的误导性信息;

(三)不符合企业客观实际的谣言性信息;

(四)贬损丑化企业或企业家的侮辱性信息;

(五)侵害企业家个人隐私的泄密性信息;

(六)其他恶意干扰企业正常经营发展的信息。

受理条件如下:

(一)提交能够充分陈述举报事项、阐明举报理由的文字举报;

(二)提交企业营业执照、组织机构代码证或企业家身份证明等权利主体资格证明材料;如委托举报的,需提供举报代理人身份证明和授权委托书;

(三)提交举报人姓名、联系方式;

(四)提交请求采取必要措施的具体网络地址或者足以准确定位侵权内容的相关信息;

(五)提交能够证明举报内容侵权的初步证据材料;

(六)提交申明举报真实性、合法性的文字保证。

举报方式如下:

1、工作日举报电话021-80316506,接听时间:周一到周五9:30-11:30,13:00-18:00;

2、举报邮箱tousu@laohucaijing.com

举报处置流程如下:

1、收到举报电话或者举报邮件后,根据举报的内容以及举报人提供的相关材料,综合考虑涉企网络侵权信息的严重程度、频次、舆论影响以及社会危害程度等因素,按照宽严相济统一标准的原则,分级分类、规范准确处置涉企网络侵息举报。

2、对于举报的信息,第一时间反馈给上级领导或相关部门,及时核查,如事实清楚、举证充分的涉企网络侵权信息举报,我们将对涉企虚假不实信息采取删除、屏蔽、断开链接等处置措施,对违法账号采取警示教育、暂停更新、限制发布、限时封禁或永久封禁直至关闭等处置措施。

3、被举报主体对处置措施提出异议的,网站平台应当要求被举报主体提供不侵权的相关证明,并依据双方举证综合判断、视情处置。

4、处理完毕向举报人反馈处置结果。

5、对于伪造证明举报、灌水举报等恶意举报的,平台拒绝处理。

为了共同营造一个良好的网上舆论环境,我们需要社会各界的积极参与。环球老虎财经将积极按照涉企虚假不实信息举报规范的要求,认真受理并妥善处置所有举报,我们会通过用户举报、技术审核、人工巡查等多种方式,进一步加强平台治理的效果,以确保我们的平台成为一个诚信、透明、安全的信息交流空间。